Hapro phải tự chịu trách nhiệm về các khoản nợ

Từng được đề xuất chọn làm sản phẩm công nghiệp chủ lực của TP.HCM và cổ phiếu TRI luôn lọt vào danh mục nắm giữ của các quỹ đầu tư tên tuổi như VinaCapital, PXP Vietnam Fund. Thế nhưng, con đường lao dốc của Tribeco xảy ra khi dính vào các vụ mua bán, sáp nhập (M&A),để đến giờ thương hiệu vàng Tribeco một thủa phải xin rời sàn trước khi buộc phải hủy niêm yết do thua lỗ triền miên. Sự thoái trào của Tribeco bắt nguồn từ quản trị doanh nghiệp yếu kém hay đây lại là nạn nhân của chiến lược chuyển giá hoặc bị dìm hàng để thâu tóm?

Dưới đỉnh cao là vực sâu

Thương hiệu vàng Tribeco lao dốc ngay khi có những cú bắt tay bên ngoài đầu tiên.

Trong ngành hàng nước giải khát, mỗi thương hiệu lớn đều định vị một phong cách riêng nhằm tiếp thị sản phẩm. Nếu như các đại gia Coca-Cola, Pepsi luôn chọn các siêu sao hay những sự kiện thể thao, âm nhạc lớn nhằm quảng cáo cho sản phẩm, thì Tribeco chung thủy với cuộc đua xe đạp tranh Cúp Truyền hình TP.HCM.

Một thời gian dài gắn liền với một sự kiện thể thao mang tầm vóc khu vực, thương hiệu Tribeco có độ phủ khá rộng, tên tuổi được người tiêu dùng cả nước biết đến. Một số sản phẩm của Tribeco không chỉ bán chạy mà còn được ưa thích, như: TriO, Somilk, Tribeco trà bí đao.

Trong 11 năm liền, Tribeco lọt vào danh sách Hàng Việt Nam chất lượng cao. Thậm chí, sản phẩm sữa đậu nành và nước ngọt có gas của Tribeco còn được đề xuất chọn làm sản phẩm công nghiệp chủ lực của TP.HCM.

Nắm thương hiệu mạnh, lại thuộc tốp các công ty cổ phần kinh doanh ổn định, Tribeco thuộc lứa các doanh nghiệp hạt giống được thúc đẩy lên niêm yết sớm, làm công tác tạo hàng cho thị trường chứng khoán. Suốt một thời gian dài, quãng những năm 2001-2005, cổ phiếu TRI luôn lọt vào danh mục nắm giữ của các quỹ đầu tư tên tuổi như VinaCapital, PXP Vietnam Fund.

Thời gian đó Tribeco kinh doanh tốt, cổ tức duy trì đều đặn hằng năm không dưới 18%. Các đợt tăng vốn điều lệ Tribeco đều sử dụng lợi nhuận tích lũy mà không cần huy động tiền từ các cổ đông.

Vào năm 2005, Tribeco “bén duyên” với Kinh Đô. Với hơn 35% cổ phần mua lại từ các quỹ đầu tư nước ngoài, thương hiệu bánh kẹo nổi tiếng nhất thị trường nội địa trở thành cổ đông lớn nhất của Tribeco và không giấu tham vọng thâu tóm.

Thời điểm đó, trả lời trước báo giới, ông Trần Lệ Nguyên, Tổng giám đốc Kinh Đô, cho biết, có thể lập một công ty nước giải khát mới nhưng mất nhiều thời gian để xây dựng thương hiệu, mở thị trường, quảng bá sản phẩm.

Đầu tư vào một thương hiệu mạnh trong ngành hàng nước giải khát như Tribeco, Kinh Đô có thể bỏ qua giai đoạn đầu và sau một thời gian ngắn có thể đưa thương hiệu này phát triển lên một tầm cao mới.

Sau Kinh Đô, Tribeco tìm được “ý trung nhân” thứ hai là Tập đoàn Thực phẩm Uni - President. Nhưng cam kết hỗ trợ của đối tác chiến lược Đài Loan chưa kịp phát huy hiệu quả thì Tribeco gây sốc cho giới đầu tư khi công bố lỗ 145 tỷ đồng trong năm 2008, vốn chủ sở hữu âm 5,32 tỷ đồng dù ba quý đầu năm báo lãi.

Nhằm cấp vốn cho Tribeco hoạt động, hai cổ đông lớn bỏ ra hàng trăm tỷ đồng trong nỗ lực vực dậy Công ty. Tuy nhiên, nỗ lực giải cứu bất thành khi cuối năm 2009 Tribeco tiếp tục báo lỗ hơn 82 tỷ đồng.

Trong năm 2010, việc chuyển nhượng phần vốn góp tại nhà máy Tribeco Bình Dương và Tribeco Miền Bắc, Tribeco đem về mức lãi tượng trưng đủ giúp Công ty không bị hủy niêm yết bắt buộc. Đà sa sút này chưa dừng lại vì cuối năm 2011 Tribeco tiếp tục chìm nghỉm với khoản lỗ 86 tỷ đồng.

Vốn chủ sở hữu một lần nữa âm 20,5 tỷ. Kinh doanh yếu kém, Tribeco chủ động xin rời sàn trước khi buộc phải hủy niêm yết bắt buộc. Hình ảnh hào hùng của Tribeco một thủa giờ đây trở thành bi quan cùng cực khi Đại hội cổ đông mới đây, Hội đồng Quản trị xin Đại hội cấp “quota”... để lỗ tiếp gần 140 tỷ đồng trong năm nay!

Quả đắng M&A

Ít nhất ở bề mặt, Tribeco đã tỏ rõ sự yếu kém trong quản trị khiến nhãn hàng này ngày càng mờ nhạt.

Về con số lỗ trong năm 2008 giải trình với Sở Giao dịch Chứng khoán TP.HCM, ông Nguyễn Xuân Luân, Tổng giám đốc Tribeco khi đó, cho biết, các khoản thua lỗ lớn của Tribeco đến từ trích lập dự phòng đầu tư tài chính, nợ khó đòi, chi phí quảng cáo, lỗ trong các công ty liên doanh.

Mặc dù được xem như một thương vụ lớn của Kinh Đô nhưng kể từ thời điểm Tribeco sa lầy, rất ít khi phía Kinh Đô lên tiếng đến thương vụ M&A này. Kể cả trong các kỳ họp Đại hội cổ đông, những lý do được hội đồng quản trị đưa ra mổ xẻ sự thoái trào của Tribeco cũng không khác với các thông tin cung cấp cho cơ quan quản lý bao nhiêu.

Sau cú sốc năm 2008, kết quả kinh doanh của Tribeco sau đó không thể tệ hơn khi lỗ 12/13 quý liên tiếp. Thời gian này, rất nhiều lần cổ phiếu TRI nằm trong danh sách hạn chế hay tạm ngưng giao dịch để công ty công bố thông tin giải trình về tài chính.

Những quỹ đầu tư nước ngoài như Citigroup Global Market Ltd., Vietnam Investment Limited dù kiên định bám trụ thị trường Việt Nam sau khủng hoảng năm 2008 cũng tháo chạy ra khỏi Tribeco.

Đề cập đến các con số thua lỗ, quanh đi quẩn lại Ban lãnh đạo Tribeco dù người Việt hay Đài Loan cũng nêu một số lý do cũ mèm như: chi phí lãi vay, chi phí bán hàng, chi phí quảng cáo marketing sản phẩm, chi phí lập lại kênh phân phốn... ăn mòn lợi nhuận của cổ đông.

Tuy nhiên, những người trong giới kinh doanh đưa ra lý giải khác hẳn. Chẳng hạn, giám đốc tiếp thị một doanh nghiệp nước giải khát cùng ngành nhận xét trên góc độ sổ sách hành trình đi xuống của Tribeco bắt đầu từ cuối năm 2008 nhưng thực tế diễn ra trước đó khá lâu.

Sau ngày Kinh Đô vào Tribeco, thay vì cử nhân sự cao cấp sang điều hành trực tiếp, cổ đông lớn chọn cách sử dụng nhân sự cũ. Tuy nhiên, có thể đây là một nước cờ nhầm vì sau khi Kinh Đô mua cổ phần người ta có cảm giác Tribeco chạy “tự động” một thời gian dài mất lái trước khi Kinh Đô nhận ra vấn đề và điều chỉnh.

Có lãnh đạo cũ Tribeco có mặt ở sân golf nhiều hơn ở Công ty. Các con số trên sổ sách kế toán có thể phản ánh không đúng thực tế cho đến khi cổ đông lớn nỗ lực minh bạch hóa vào cuối năm 2008.

Trong khi đó, một thành viên hội đồng quản trị cũ nhận xét, gần đây Tribeco không giới thiệu được một sản phẩm chủ lực nào để định vị tên tuổi: Trà xanh 100 giống một bản sao mờ nhạt sản phẩm cùng loại của Tân Hiệp Phát, sản phẩm sữa đậu nành được ưa thích một thời bị các cơ sở chế biến nhỏ nhái tràn lan.

Nhiều nhãn hàng còn lại tỏ ra không mấy cạnh tranh. “Vòng đời của một sản phẩm nước giải khát khá ngắn, luôn đòi hỏi phải làm mới. Nhưng cả quảng cáo và công tác R&D của Tribeco gần đây không có gì đột phá so ngay cả với các đối thủ nội địa. Trong đó, với phân khúc nước giải khát bình dân, nhãn hàng và chiến lược marketing mới là yếu tố số một làm nên thành công”, cựu lãnh đạo của Tribeco tỏ ra nuối tiếc.

Sự thoái trào của Tribeco có phần bắt nguồn từ công tác quản trị doanh nghiệp là góc nhìn của TS. Lê Đạt Chí, Trưởng Bộ môn Đầu tư Tài chính Đại học Kinh tế TP.HCM. Theo ông Chí, Kinh Đô là cổ đông lớn tại Tribeco nhưng trước đây Tribeco còn tham gia sở hữu cổ phần của các thành viên Tập đoàn Kinh Đô như việc mua cổ phiếu NKD, Kido’s.

Chưa dừng lại, Tribeco và Kinh Đô lại cùng góp vốn thành lập Công ty Cổ phần Tribeco Bình Dương và Tribeco Miền Bắc. Chính những mối quan hệ chằng chịt này khiến năm 2008 Tribeco không chỉ lỗ trong liên doanh mà còn thua lỗ nặng từ đầu tư tài chính.

Dìm hàng để thâu tóm?

Sau khi hủy niêm yết, Đại hội cổ đông thường niên Tribeco cuối tháng 6 vừa qua ghi nhận sự chuyển giao quyền lực khi 3 nhân sự cao cấp của Công ty Cổ phần Kinh Đô cùng rút lui khỏi hội đồng quản trị, nhường ghế cho đối tác ngoại Uni - President.

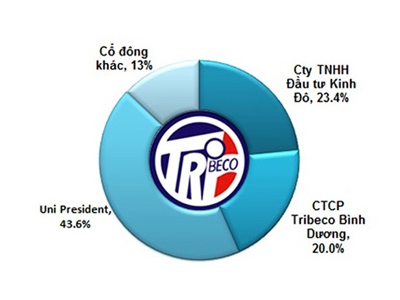

Nhắc đến sự sa lầy của Tribeco không thể không đặt dấu hỏi về vai trò của cổ đông lớn Uni - President. Sau khi mua 15% cổ phần của Tribeco vào năm 2007, hiện nay, tập đoàn thực phẩm Đài Loan đã nâng tỷ lệ sở hữu ở Tribeco lên 43,56%.

Nghịch lý ở chỗ khi thương hiệu Việt làm ăn bết bát, Kinh Đô giảm dần tỷ lệ sở hữu thì đối tác Đài Loan tiếp tục rót vốn hỗ trợ Tribeco mở rộng mạng lưới và tăng tỷ lệ nắm giữ. Không dừng lại, những năm qua, bộ máy điều hành người Việt Nam tại Tribeco lần lượt được thay thế bằng các nhân sự của Uni - President.

Đại hội cổ đông vừa qua còn đánh dấu bước ngoặt sắp tới với Tribeco khi 3 lãnh đạo cao cấp của Kinh Đô rời khỏi hội đồng quản trị, nhường ghế cho nhân sự của Uni - President.

Từ góc độ phân tích độc lập, bà Ngô Như Diễm, chuyên viên theo dõi ngành thực phẩm của Công ty Tài Việt, đánh giá, bất chấp khủng hoảng kinh tế từ năm 2008 tới nay, doanh số của Tribeco vẫn tăng trưởng đều đặn. Doanh số tăng chứng tỏ Tribeco vẫn bán được hàng.

Bán được hàng nhưng Tribeco đều đặn lặp lại điệp khúc lỗ. Margin trung bình của ngành hàng nước giải khát trên dưới 20% không hề thấp so với các lĩnh vực khác nhưng yếu huyệt của Tribeco là việc kiểm soát chi phí.

Tuy nhiên, nếu so với hiệu quả kinh doanh ổn định của một thương hiệu cùng đẳng cấp là Nước giải khát Chương Dương thì sự thua lỗ kéo dài của Tribeco mang dấu hỏi lớn.

Trưởng phòng Phân tích của Công ty Chứng khoán KimEng (KEVS),bà Nguyễn Thị Ngân Tuyền, phụ trách ngành hàng tiêu dùng, nhận xét: “Về bản chất, công thức kinh doanh của ngành hàng nước giải khát là hương liệu nước tinh khiết = sản phẩm. Vì vậy, mức thua lỗ kéo dài của Tribeco là rất khó hiểu. Đặc biệt khá lạ là suốt một thời gian dài thương hiệu này không đề ra được biện pháp hiệu quả nào khả dĩ để cải thiện hiệu quả hoạt động dù đội ngũ lãnh đạo không thiếu kinh nghiệm. Uni- President khá thành công với sản phẩm mì gói tại thị trường Việt Nam nên không thể nhìn nhận họ là tay mơ trong ngành hàng tiêu dùng”.

Chuyên viên phân tích của KEVS nhận xét, hiện tại chỉ một lượng nhỏ người tiêu dùng Việt Nam tham gia đầu tư chứng khoán nên đứng ở góc độ thương hiệu, tên tuổi Tribeco vẫn khá mạnh. Thua lỗ kéo dài nhưng điểm sáng là Công ty vẫn giữ được hệ thống phân phối và bán hàng.

Đáng chú ý, theo báo cáo thường niên, năm 2012 Tribeco đưa ra định hướng đẩy mạnh hoạt động gia công và xuất khẩu, trong đó có việc gia công cho các liên doanh của Uni - President. Điều này càng khiến giới phân tích nghi ngờ Tribeco có thể là nạn nhân của chiến lược chuyển giá hay bị dìm hàng để thâu tóm.

Cần nhắc lại, trong quá trình hội nhập, nhiều thương hiệu Việt Nam với hệ thống phân phối mạnh đã lần lượt bị thâu tóm qua hình thức liên doanh như Sơn Hải - Colgate (thương hiệu Dạ Lan); liên doanh Coca-Cola - Chương Dương... Lần này Tribeco có theo gót?